Malaisie – Horizon 2030 : vers une économie à hauts revenus ?

Économie ouverte, fondée sur une double spécialisation (matières premières et industrie électronique), la Malaisie bénéficie de perspectives de croissance dynamiques et de fondamentaux macroéconomiques solides.

À moyen terme, l’objectif est de devenir un pays à hauts revenus d’ici 2030 : une cible atteignable, qui supposera toutefois de dépasser la trappe aux revenus intermédiaires dans laquelle le pays pourrait s’enfermer faute des réformes budgétaires et structurelles nécessaires pour accompagner la croissance.

La consolidation budgétaire, entamée après la crise du Covid-19, est en bonne voie, et a pour but de réorienter les recettes vers des investissements productifs plutôt que des subventions.

Certains facteurs de risques externes (impact de la fermeture d’Ormuz sur les chaînes de valeurs, dépendance commerciale à la Chine et aux États-Unis) et internes (stabilité politique de la coalition et échéances électorales) obscurcissent tout de même l’horizon.

Une année 2025 terminée en fanfare

La Malaisie a retrouvé un rythme de croisière après la récession causée par la crise sanitaire. Après le rebond de l’économie en 2022 (9% de croissance), la croissance du PIB s’était maintenue à un niveau élevé (3,5% en 2023, 5,1% en 2024), montrant une véritable résilience et un redémarrage rapide, malgré une mauvaise gestion de la crise sanitaire au niveau politique.

La croissance du PIB a atteint 5,2% pour l’année 2025, au-dessus du consensus. Ce résultat a notamment été permis par l’accélération de la croissance au dernier trimestre à 6,3%, portée par toutes ses composantes : exportations solides, investissement soutenu (+9,5% sur un an) et consommation privée (+5,4% sur un an), toujours soutenue par des programmes massifs de subventions (énergie et produits alimentaires).

L’économie n’a pas subi de contrecoup majeur causé par l’annonce des tarifs douaniers américains en avril 2025 : la consommation privée, le secteur exportateur et le secteur touristique sont restés des piliers de la stabilité économique. Le pays bénéficie également toujours d’un flot d’investissements directs étrangers (IDE) vers le secteur des semi-conducteurs et des data centers, porté notamment par la dynamique positive de l’Intelligence Artificielle. L’écosystème financier ne semble pas à la portée immédiate d’un risque systémique et l’inflation reste sous contrôle.

La croissance devrait repartir légèrement à la hausse pour l’année 2026 tout en demeurant proche de la cible de 2% fixée par la banque centrale. Les effets conjugués de la hausse des prix du pétrole, de la diminution des subventions pour le carburant et de la généralisation de la Sales and Services Tax (SST) devraient entraîner une hausse modérée de l’inflation qui devrait rester sous la cible des 3%. Avec un taux directeur de 2,75% (dernière baisse en juin 2025), la banque centrale dispose encore d’une certaine marge de manœuvre. Le ringgit, qui s’était apprécié face au dollar en 2025, soutenu notamment par la dynamique d’exportations, a été rattrapé comme l’ensemble des devises émergentes par le conflit au Moyen-Orient, sans toutefois décrocher trop largement.

Un objectif en vue : le statut d’économie à hauts revenus

À moyen terme, l’objectif est de devenir un pays à hauts revenus et de s’établir comme une des trente premières économies mondiales d’ici 2030. Ce développement économique s’inscrit dans le cadre du modèle « Ekonomi Madani » qui s’appuie sur deux piliers : Raise the ceiling (devenir une destination phare pour les investissements, un leader en innovation high tech et le leader mondial de la finance islamique) et Raise the floor (réduction des inégalités, développement des infrastructures et accès universel à l’éducation et la protection sociale).

Raise the ceiling : surfer sur la vague de l’IA

L’économie malaise est l’une des économies bénéficiant le plus du boom récent de l’économie numérique et des nouvelles industries qui lui sont associées (semi-conducteurs par exemple).

Le pays profite toujours du cycle de l’IA pour attirer des investissements dans les data centers et le secteur des semi-conducteurs. Les IDE entrants ont augmenté de 3,7% en 2025, représentant environ 14 milliards de dollars, portés par des entreprises américaines, singapouriennes et hongkongaises. Le total des projets approuvés s’élève à 67 milliards de dollars sur les neuf premiers mois de 2025 (+13,2% sur un an). Ces investissements sont concentrés dans le secteur des services (66%) et des industries manufacturières (33%). La Malaisie jouit d’un excellent environnement des affaires au niveau régional, qui lui confère un avantage concurrentiel sur les autres pays de la zone, encouragé par des mesures législatives comme l’exemption d’impôts sur les foreign sourced dividends.

Le premier poste d’exportations reste celui des composants et appareils électroniques, et représentait 151 milliards de dollars en 2025, soit près de 40% des exportations totales. Le pays bénéficie donc de sa position de plateforme dans la chaîne de valeur pour attirer des investissements. L’objectif étant bien sûr de monter en gamme pour contrôler une part plus importante de la chaîne de valeur et réduire la dépendance aux intrants, les composants et appareils électroniques comptant également pour 32% des importations totales du pays.

Raise the floor : rendre le développement plus inclusif

Malgré le dynamisme de la croissance économique, le pays souffre encore d’inégalités marquées qui nuisent à son développement. L’accès aux services de base comme la santé, l’éducation et l’emploi demeure particulièrement compliqué pour certaines communautés rurales, notamment dans l’est du territoire. Le produit de la rente n’est pas encore suffisamment orienté vers des dépenses productives, la mobilité sociale reste très faible et les inégalités sont importantes ; le coefficient de Gini[1] du pays est particulièrement élevé pour la zone : 40,7 contre 34,9 pour l’Indonésie, 33,5 pour la Thaïlande, 36,1 pour le Vietnam et 30,7 pour le Myanmar. Les plans de rationalisation de subventions prévoient néanmoins d’orienter l’argent économisé vers des investissements en capital humain.

Le gouvernement a lancé une série de « méga projets » d’infrastructures afin d’améliorer la connectivité de certains territoires. Ces projets se heurtent cependant fréquemment à des difficultés de financement ou d’acceptation politique. Le projet de ligne grande vitesse reliant Kuala Lumpur à Singapour, projet phare visant à renforcer la coopération entre les deux zones, est actuellement à l’arrêt, freiné par des conflits politiques locaux, les coûts élevés et la lenteur de l’appel d’offre qui met en concurrence des entreprises chinoises et européennes.

La consolidation budgétaire : le grand chantier du gouvernement

Le déséquilibre des finances publiques : un héritage de la crise du Covid-19

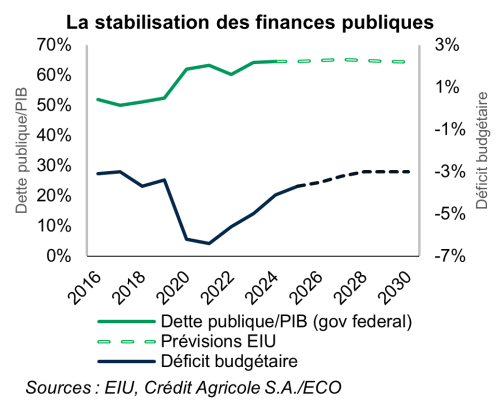

Les finances publiques restent déséquilibrées mais suivent une trajectoire positive depuis 2022. La crise du Covid a déséquilibré les finances publiques, portant le déficit budgétaire à 6,5% du PIB en 2021. Depuis, le pays s’emploie à le réduire graduellement, notamment dans le cadre du nouveau plan de finances publiques (Public Finance and Fiscal Responsibility Act) adopté en 2023, alignant les objectifs budgétaires du pays avec les critères de Maastricht (dette publique à 60% du PIB et déficit budgétaire sous les 3%). Les efforts semblent avoir porté leurs fruits : le déficit budgétaire est passé de 5,1% du PIB en 2023 à 3,7% en 2025, dépassant les prévisions officielles. La cible de 3% à horizon 2028 ne semble donc pas inatteignable.

Cet effort s’est avant tout matérialisé par une rationalisation des programmes de subventions et une diversification des sources de recettes. Les subventions les plus importantes à destination des ménages (carburant, certains produits alimentaires) ont été progressivement recalibrées afin de diminuer l’assiette des bénéficiaires. De nouvelles sources de recettes ont été créées en parallèle : la Sales and Services Tax a été lancée en juin 2025 et remplace la Goods and Services Tax, avec des perspectives de recettes légèrement supérieures. Le budget 2026 prévoit une augmentation des recettes de 2,7%, une augmentation des dépenses de fonctionnement de 1,8% et une augmentation des dépenses d’investissement et de développement de 1%.

Des recettes publiques encore trop dépendantes du pétrole

Les sources de recettes fiscales et non fiscales hors pétrole restent trop faibles. Le travail informel représente toujours une partie importante de l’emploi et diminue l’assiette fiscale, malgré la mise en place de mesures comme la facturation électronique. La pression fiscale est la plus faible de l’ASEAN (12,6% en 2024). Les dividendes versés par la compagnie d’État Petronas représentent encore une part non négligeable des recettes non fiscales (20% en 2025), et exposent donc les finances publiques à la volatilité des prix du pétrole.

Une dette publique élevée mais sur la bonne trajectoire

La dette publique demeure sous contrôle et le ratio dette publique/PIB devrait diminuer à horizon 2030. Le ratio d’endettement public s’est stabilisé autour des 70% et devrait commencer à diminuer graduellement à partir de 2030 si les finances publiques conservent la même trajectoire. La dette est libellée à 98% en monnaie locale et est détenue à 80% par des investisseurs résidents. Le refinancement repose en quasi-totalité sur les marchés de capitaux domestiques. Ces dernières années, l’État s’est employé à allonger la maturité moyenne de la dette grâce à des émissions à long terme. Le taux pondéré de la dette s’établit à 3,8%, traduisant l’appétit des investisseurs pour ces titres.

La Malaisie souhaite également se positionner comme un pilier mondial de la finance islamique et utilise un large éventail d’instruments pour y parvenir, à commencer par l’endettement public : 8,9% de l’emprunt en 2025 provient des Malaysian islamic treasury bonds, des titres « shariah compliants », soulignant la volonté du pays de s’appuyer sur la finance islamique pour renforcer son refinancement. Ces instruments sont régulièrement intégrés dans les plans de refinancement de l’État central malais, permettant d’encourager le développement du secteur via l’émission à grande échelle de titres comportant un faible niveau de risque. La Banka Negara Malaysia (BNM, la banque centrale malaise) soulignait, dans son rapport d’activité pour l’année 2024, que la part de marché de la finance islamique atteignait désormais 46,6%.

Une vulnérabilité à surveiller : la dette externe

Le niveau de dette externe n’est pas préoccupant, mais celle-ci comporte toujours un risque de refinancement externe. Le ratio dette externe/PIB s’établissait à 69,6% du PIB à la fin du troisième trimestre 2025. 57,5% de la dette a une maturité moyen/long terme et deux tiers est libellée en dollars. La plus grande partie de la dette court terme est supportée par le secteur privé, le rendant vulnérable à un mouvement de capitaux et/ou de taux. La structure de détention de la dette reste relativement diversifiée, mais le besoin de financement externe s’établit à 28% du PIB, bien au-delà du seuil conseillé de 15%. Le risque reste gérable, le pays disposant d’un bon niveau de réserves de devises (111 milliards de dollars sans compter l’or, soit 4,7 mois d’importations) en plus des actifs en dollars du fonds souverain évalués à 15 milliards de dollars. Les besoins de financement externes devraient graduellement diminuer et atteindre les 25% du PIB en 2028.

Des obstacles internes à la réalisation des objectifs de croissance du gouvernement

Un gouvernement de coalition à la fragilité accrue

Le gouvernement de coalition du Premier ministre Ibrahim Anwar apparaît de plus en plus fragile. Le PH, parti du Premier ministre, a particulièrement mal performé aux dernières élections fédérales, perdant 8 sièges sur les 9 que celui-ci détenait précédemment dans l’État de Sabah. Deux projets législatifs majeurs portés par le gouvernement (dont un concernait la limite de durée pour le mandat d’un Premier ministre) ont d’ailleurs été récemment refusés à la Chambre.

La période 2026-2027 sera une période charnière pour la stabilité politique du pays. Trois élections fédérales sont prévues sur la période et pourraient profondément modifier l’équilibre parlementaire fragile. Des élections générales doivent être tenues avant décembre 2027, mais une dissolution tactique (tradition courante en Malaisie) en fonction de la dynamique politique n’est pas impossible et pourrait arriver avant la fin d’année 2026, ce qui permettrait un alignement avec certaines élections locales (et donc des économies). La fin de l’année constitue aussi souvent une période plus porteuse pour l’économie.

Un climat socio-politique sous tension

Le climat socio-politique encourage les tensions ethnoreligieuses. Le principal parti identitaire malais (UMNO), membre de la coalition gouvernementale, a déclaré récemment vouloir former une coalition rassemblant les partis pro-malais pour les prochaines élections générales. Le Premier ministre Anwar est bloqué dans une politique de favorisation des populations malaises au détriment des autres minorités composant le pays (populations d‘origine chinoise, indienne…) qui l’avaient grandement soutenu auparavant. Ces politiques s’inscrivent dans une longue lignée de tradition électoraliste et clientéliste. Les prochaines échéances électorales risquent de renforcer ce climat de confrontation.

La corruption reste omniprésente dans les sphères les plus importantes de l’État. Le Premier ministre Anwar, lui-même auparavant sous le coup de plusieurs condamnations, est fréquemment soupçonné d’instrumentaliser les accusations de corruption afin de réduire au silence l’opposition. L’un de ses rivaux politiques, l’ex-Premier ministre Najib Razak, avait déjà perdu le pouvoir en grande partie en raison des accusations de corruption qui pesaient sur lui et son entourage. Il pourrait revenir dans le jeu politique en cas de pardon royal. La commission anti-corruption bénéficie encore d’un soutien populaire relatif car elle poursuit à la fois des membres du gouvernement et de l’opposition.

Des facteurs de risque externes : incertitudes au cœur du commerce international et fermeture d’Ormuz

Le commerce international, un des points forts du pays, reste porteur d’incertitudes pour 2026

Les exportations phares du pays restent performantes et bénéficient d’une tendance positive. En plus des ressources naturelles, le pays exporte principalement du matériel électronique et des pièces détachées. L’excédent commercial est resté important en 2025.

Cependant, le pays est exposé à une double dépendance vis-à-vis des exportations à destination des États-Unis et des importations en provenance de la Chine. Les exportations à destination des États-Unis représentent 23% des exportations totales, un facteur de risque dans un contexte commercial incertain. Ces dernières semblent cependant avoir résisté aux droits de douane de l’administration Trump, avec seulement une légère réduction de l’excédent commercial avec les États-Unis pour l’année 2025. En parallèle, 36% des importations viennent de la Chine, une position de plateforme qui peut être précaire dans un contexte de guerre commerciale.

La décision récente de la Cour suprême américaine d’annuler la majorité des droits de douanes imposés par l’administration Trump à ses partenaires commerciaux a encouragé la Malaisie à déclarer comme nul l’accord commercial signé avec les États-Unis, en se positionnant comme le premier pays à prendre une décision de ce type. Il y a actuellement peu de visibilité à long et moyen terme concernant le prochain accord-cadre avec les États-Unis concernant de potentiels droits de douane.

Ormuz : un choc potentiel limité mais à surveiller

La Malaisie est connue comme étant une plaque tournante du pétrole brut iranien : près de 80% du pétrole iranien à destination de la Chine transiterait par la Malaisie où il serait transbordé et catégorisé comme du pétrole malais, gonflant ainsi les chiffres d’exportations du pays. Le conflit a mis ces flux à l’arrêt, mais l’approvisionnement énergétique de la Malaisie n’est pas fondamentalement en danger. Le pays est producteur de gaz et de pétrole brut et se retrouve donc moins exposé que ses voisins.

La Malaisie dispose également d’importantes réserves de charbon, ce qui lui permettrait de maintenir sa production d’électricité en cas de pénurie de gaz (première source de production). L’augmentation des prix énergétiques (pétrole et GNL) devrait accroître les recettes du gouvernement, même si cette hausse sera compensée par l’augmentation des dépenses liées aux subventions dédiées au carburant, dont le prix va probablement augmenter. Le pays devrait donc émerger comme un bénéficiaire relatif du conflit en comparaison avec certains des autres pays de la zone plus durement touchés (Inde, Corée du Sud, Philippines…).

La pression à la hausse sur l’inflation devrait donc rester contenue, mais le pays est aussi exposé à d’autres canaux de transmission que ceux des prix de l’énergie. Le secteur touristique représente près de 15% du PIB en Malaisie ; alors que les compagnies aériennes excluent un retour à la normale avant plusieurs mois, l’absence des Européens (15% des touristes environ, mais au pouvoir d’achat élevé) pourrait se répercuter sur les entrées de devises, l’emploi et la consommation.

La Malaisie a réussi un redressement budgétaire spectaculaire et bénéficie à présent d’une position privilégiée au cœur des échanges, d’un fort engouement lié à l’intelligence artificielle – ce qui augmente ses exportations –, et de perspectives de croissance très favorables. Malgré les risques extérieurs qui planent sur la conjoncture – incertitudes liées à la reprise des échanges dans la zone d’Ormuz, perturbations des chaînes de valeur –, la plus grosse vulnérabilité pesant sur la trajectoire du pays est peut-être domestique.

Une érosion de la stabilité politique et l’implosion de la coalition gouvernementale, causées par les résultats des prochaines élections fédérales ou générales, risqueraient de replonger le pays dans un épisode d’instabilité politique qui avait été particulièrement mal vécu au cours de la crise du Covid-19. Dans un contexte de renforcement des tensions ethniques et religieuses, ce scénario est à éviter à tout prix si la Malaisie veut maintenir le cap et devenir, comme espéré, une économie à hauts revenus.

[1] Le coefficient de Gini est une mesure de l’inégalité de distribution dans la population allant de 0 (moins inégalitaire) à 1 (plus inégalitaire)